決済代行会社の破綻で何が起きるのか|入金停止・決済停止の実態

matokaスタッフ

matokaスタッフ決済代行会社が破綻したというニュースを見ても、「具体的に何が起きるのか」は意外とイメージしにくいものです(詳しい経緯はシリーズ親記事「全東信の破産から学ぶ、飲食店の決済・入金リスク対策」をご覧ください)。

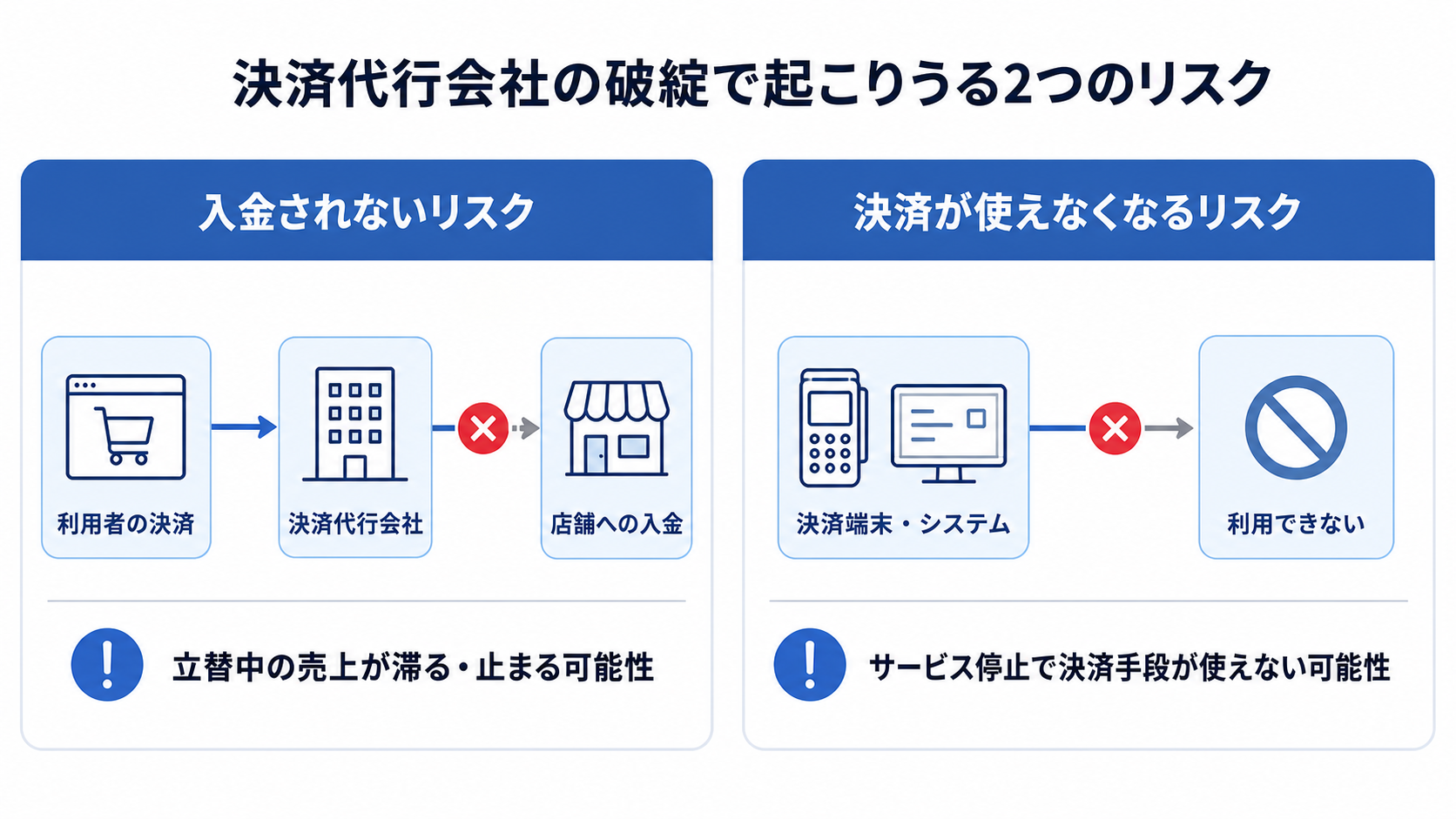

この記事では、決済代行会社が破綻した場合に飲食店が直面しうる代表的な2つのリスク、「入金されないリスク」と「決済が使えなくなるリスク」の仕組みを整理します。

「入金されない」リスクの仕組み

クレジットカードなどのキャッシュレス決済では、お客様が支払った時点で店舗にすぐ現金が入るわけではありません。多くの場合、決済代行会社が一時的に売上金を立て替え、一定のサイクル(週2回、月2回など)で店舗へ入金する仕組みがとられています。

この「立て替えてから入金するまでの期間」に決済代行会社が経営破綻すると、立替中だった売上金の入金が滞る、あるいは止まってしまう可能性があります。これが「入金されないリスク」の基本的な仕組みです。

入金サイクルが長いほど、この期間に「立替中の売上」として滞留している金額も大きくなりやすく、影響の規模も相対的に大きくなる傾向があります。

「決済が使えなくなる」リスクの仕組み

もう一つのリスクは、決済端末やシステムそのものが使えなくなるというものです。

決済代行会社が提供している決済端末やオンライン決済システムは、その会社のサービスの一部として稼働しています。会社の経営破綻に伴ってサービスの提供が停止すると、それまで使えていた決済手段が突然使えなくなる可能性があります。

営業中に決済手段が使えなくなると、お客様への対応(現金のみの案内、他の決済手段への切り替え)が急きょ必要になります。日頃から、決済手段が使えなくなった場合の代替手段を把握しておくことが重要です。

まとめ

決済代行会社の破綻によって飲食店が直面しうるリスクは、大きく分けて次の2つです。

- 立替中の売上金の入金が滞る・止まる「入金されないリスク」

- 決済端末やシステムが使えなくなる「決済が使えなくなるリスク」

どちらも、決済代行という仕組みを利用している以上、程度の差はあれ起こりうるものです。具体的な備え方は、How記事(決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策)にまとめています。

本記事は、決済代行会社が破綻した場合に一般的に起こりうる事象の仕組みを説明したものであり、特定企業に関する事実の断定や、必ず同様の事態が発生することを示唆するものではありません。本シリーズの背景となった事例についてはシリーズ親記事をご覧ください。

投稿者プロフィール

最新の投稿

MEO対策2026年7月15日生成AIで口コミを分析する具体手順|ツール名・プロンプト例つき

MEO対策2026年7月15日生成AIで口コミを分析する具体手順|ツール名・プロンプト例つき MEO対策2026年7月14日飲食店だけじゃない!美容室・整体院のためのMEO対策入門

MEO対策2026年7月14日飲食店だけじゃない!美容室・整体院のためのMEO対策入門 AIO・LLMO対策2026年7月14日AIに引用されやすい記事構成テンプレート|ライター・SEO担当者向け実践ガイド

AIO・LLMO対策2026年7月14日AIに引用されやすい記事構成テンプレート|ライター・SEO担当者向け実践ガイド AIO・LLMO対策2026年7月14日AIO対策でよくある失敗事例5つと回避策|飲食店が陥りがちな落とし穴

AIO・LLMO対策2026年7月14日AIO対策でよくある失敗事例5つと回避策|飲食店が陥りがちな落とし穴