全東信の破産から学ぶ、飲食店の決済・入金リスク対策|報道情報をもとに整理

matokaスタッフ

matokaスタッフ2026年7月、クレジットカード決済代行会社である株式会社全東信が破産手続きを開始したと報じられました。報道によると、飲食業を中心に多くの店舗がこの会社を通じてカード決済の立替払いサービスを利用しており、影響は決して小さくありません。

この記事では、報道情報をもとに全東信の破産について分かっていることを整理し、なぜこれが「他人事ではない」のかを解説します。そのうえで、飲食店が決済代行会社の破綻リスクに備えるために確認すべきポイントを、シリーズ記事(5W1H)へのリンクとともにご紹介します。

※本記事は、報道機関・業界団体等の公表情報をもとに一般的な注意喚起を目的として作成したものであり、特定企業への評価・断定を行うものではありません。事実関係の詳細は、各報道機関の一次情報をご確認ください。

目次

全東信の破産について、報道情報から分かっていること

何が報じられているか

報道によると、株式会社全東信(大阪市中央区、資本金45億円)は、2026年7月6日付で大阪地方裁判所において破産手続き開始決定を受けました。負債総額は、2025年3月期決算時点で約1259億2900万円と報じられています。

全東信は、飲食業を中心にサービス業・物販業向けのクレジットカード決済代行業を展開しており、2018年9月時点で加盟店数20万店以上と報じられています。

飲食店への影響について、日本経済新聞は「契約していた飲食店では売り上げの入金が見込めなくなり、クレジットカード決済の見直しも迫られている」と報じています。これを受けて、日本飲食団体連合会(食団連)は2026年7月6日付で加盟店向けに緊急の注意喚起を発表し、次の3点を推奨しています。

- 決済端末使用の即時停止(現金対応または他決済への切り替え)

- 未入金額の集計(最終入金日以降のカード決済金額の確認・記録)

- 代替決済手段の確保

また、日本飲食団体連合会は連鎖倒産防止のため「セーフティネット保証1号」の適用を関係方面へ要請していると報じられています(本記事執筆時点では要請段階であり、適用が確定した情報ではありません)。

破産に至った背景としては、コロナ禍による主要顧客層(飲食業)の業績悪化が要因の一つとして報じられています。

本記事の情報の扱い方

本記事で扱う内容は、複数の報道機関・業界団体の公表情報をもとに整理したものです。負債額や日付などの数値は、報道時点の情報であり、今後変わる可能性があります。また、破産に至った詳しい経緯や責任の所在について、本記事では断定的な評価を行いません。最新かつ正確な情報は、各報道機関や関係団体の一次情報をご確認ください。

なぜ飲食店にとって「他人事」ではないのか

決済代行会社と飲食店の関係の仕組み

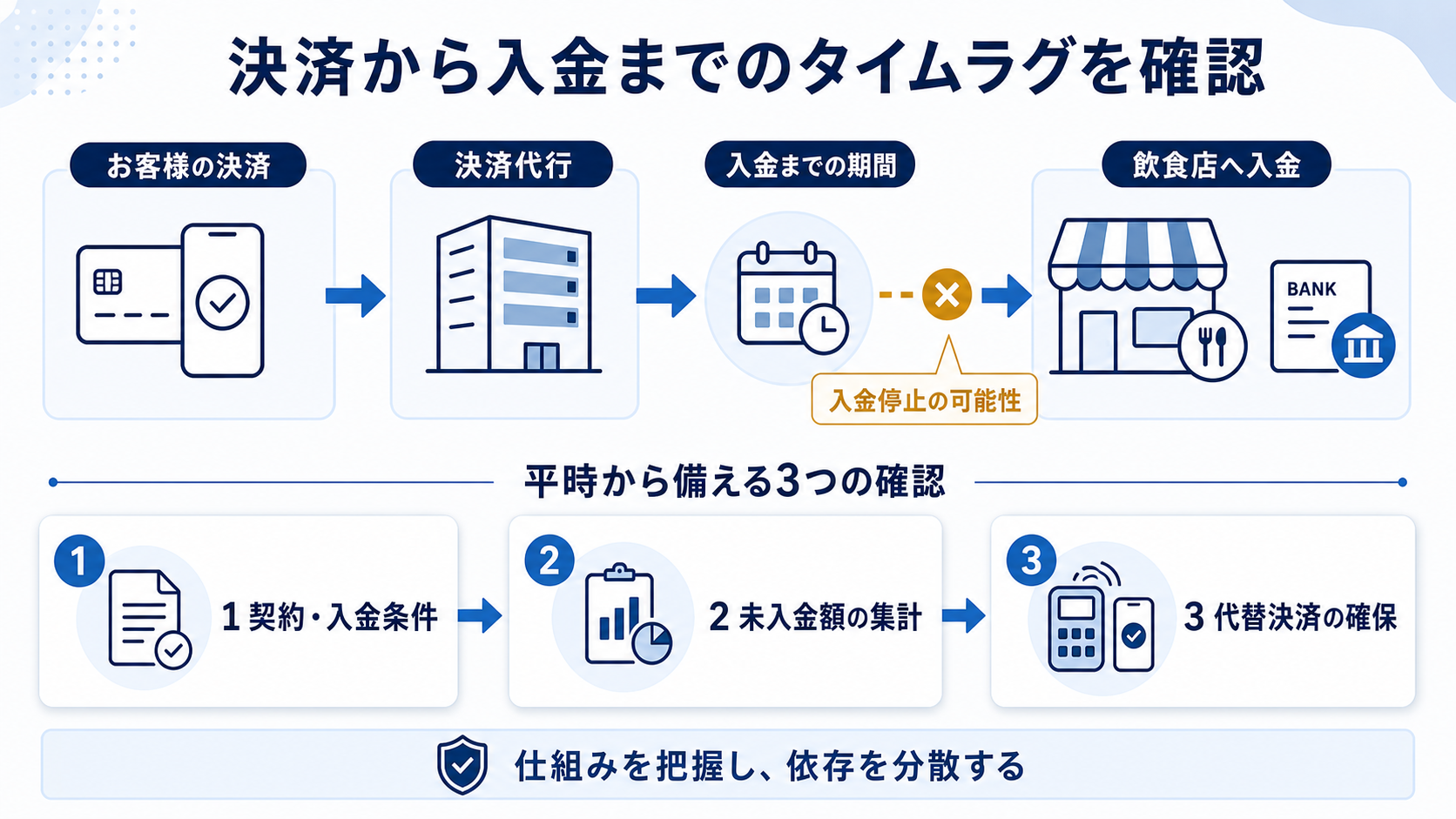

クレジットカード決済では、多くの場合、決済代行会社が一時的に売上金を立て替え、一定のサイクル(週2回、月2回など)で加盟店(飲食店)へ入金する仕組みがとられています。つまり、お客様がカードで支払った時点と、実際に店舗へ入金される時点の間には、必ずタイムラグが存在します。

破綻時に起こりうること

決済代行会社が経営破綻すると、このタイムラグの間にある「立替中の売上金」の入金が止まってしまう可能性があります。また、決済端末そのものが使えなくなり、急きょ他の決済手段へ切り替える必要が生じることもあります。

これは全東信に限った話ではありません。決済代行という仕組みを利用している限り、どの飲食店にも起こりうるリスクです。だからこそ、今回の報道を「たまたま契約していた店舗だけの問題」ではなく、決済代行の仕組みを使うすべての飲食店に共通するリスクとして捉えることが大切です。

決済代行会社の破綻で飲食店が受けるリスクの全体像

このシリーズでは、決済代行会社の破綻リスクを5W1H(誰が・何が・いつ・どこに・なぜ・どう備えるか)の視点から整理しています。

- 誰が影響を受けるか(Who):〔シリーズ記事:準備中〕

- 何が問題になるか(What):〔シリーズ記事:準備中〕

- いつ確認すべきか(When):〔シリーズ記事:準備中〕

- どこにリスクが潜むか(Where):〔シリーズ記事:準備中〕

- なぜ他人事ではないか(Why):〔シリーズ記事:準備中〕

- どう備えるか(How):決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策

まずは、今日からすぐに実行できる対策を知りたい方は、How記事(上記リンク)からご覧いただくのがおすすめです。

今日からできる決済代行会社リスクの自己チェック

契約書で確認すべき項目

決済代行会社との契約書には、入金サイクルや解約時の取り扱いなど、平時にはあまり意識しない項目が記載されています。

- 入金サイクル(月何回・締め日から何日後に入金されるか)

- 途中解約時の取り扱い(違約金の有無、解約後の未入金分の扱い)

- 契約先が倒産した場合の取り扱いに関する条項の有無

資金繰りの分散という考え方

決済手段や資金繰りを1社に依存させすぎないことも、リスクを抑える考え方の一つです。

- 主要な決済手段を複数把握しておく

- 入金サイクル分の運転資金を目安に手元資金を確保する

- 資金調達の相談先を平時から把握しておく

より具体的なチェックリストは、How記事(上記リンク)にまとめています。

まとめ

全東信の破産は、報道によれば大阪地方裁判所での破産手続き開始という事実として確認できるものの、飲食店への影響の全体像や今後の詳細については、引き続き報道・関係団体の情報を確認していく必要があります。

一方で、決済代行会社を利用する以上、「入金までのタイムラグ」というリスクはどの飲食店にも共通するものです。今回の報道を機に、契約内容の確認や資金繰りの分散について、一度見直してみてはいかがでしょうか。

このシリーズでは、5W1Hの視点から飲食店が確認すべきポイントを順次紹介していきます。

本記事は、報道機関・業界団体等の公表情報をもとに、飲食店向けの一般的な注意喚起を目的として作成したものであり、特定企業への評価・断定を行うものではありません。事実関係の詳細・最新情報は、各報道機関の一次情報をご確認ください。資金調達や契約に関する具体的な判断は、専門家(税理士・金融機関等)にご相談ください。

投稿者プロフィール

最新の投稿

経営リスク管理2026年7月12日全東信の破産から学ぶ、飲食店の決済・入金リスク対策|報道情報をもとに整理

経営リスク管理2026年7月12日全東信の破産から学ぶ、飲食店の決済・入金リスク対策|報道情報をもとに整理 経営リスク管理2026年7月12日決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策

経営リスク管理2026年7月12日決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策