なぜ飲食店も無関係ではないのか|キャッシュレス決済依存という構造

matokaスタッフ

matokaスタッフ決済代行会社が経営破綻したというニュースを見て、「うちはキャッシュレス決済を少し使っているだけだから関係ない」と感じた方もいるかもしれません。しかし、キャッシュレス決済比率が高い店舗ほど、実はこうしたリスクの影響を受けやすい構造になっています(詳しい経緯はシリーズ親記事「全東信の破産から学ぶ、飲食店の決済・入金リスク対策」をご覧ください)。

この記事では、なぜキャッシュレス化が進むほど「決済代行会社への依存」が強まるのか、その構造を整理します。

飲食店のキャッシュレス化はどこまで進んでいるか

近年、クレジットカード、QRコード決済、電子マネーなど、飲食店でもキャッシュレス決済への対応が一般的になっています。現金のみで運営する店舗は減り、複数の決済手段を併用する店舗が増えています。

お客様の利便性向上という観点では、キャッシュレス化は前向きな取り組みです。一方で、資金繰りの観点から見ると、見落とされがちな側面があります。

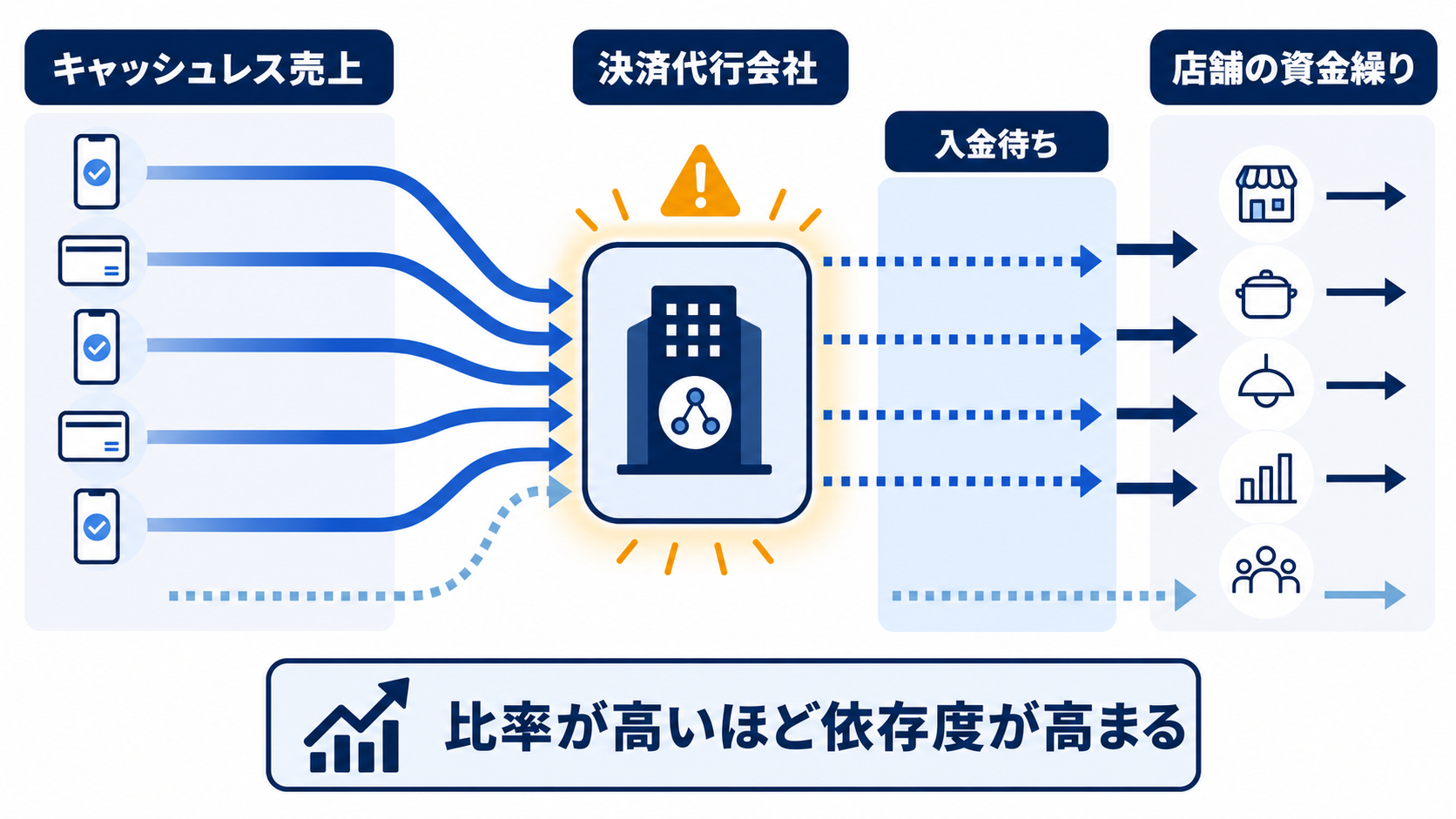

キャッシュレス比率が高いほど資金繰りが特定の会社に依存する構造

現金決済の場合、売上はその場で店舗の手元に入ります。一方、キャッシュレス決済は、決済代行会社を経由して一定のサイクルで入金される仕組みが一般的です。

つまり、キャッシュレス決済の比率が高い店舗ほど、「今すぐ手元にある現金」の割合が減り、「決済代行会社からの入金を待っている売上」の割合が増えます。この状態で、もし利用している決済代行会社に何らかのトラブルが起きた場合、資金繰りへの影響はキャッシュレス比率に比例して大きくなります。

言い換えると、キャッシュレス化が進んでいる店舗ほど、特定の決済代行会社への「資金繰りの依存度」が自然と高まっているということです。

「自分には関係ない」と思う店主が見落としがちな点

決済代行会社の破綻ニュースに接したとき、次のように感じる方もいるかもしれません。

- 「うちは現金のお客様も多いから大丈夫」

- 「有名な決済代行会社を使っているから心配ない」

- 「自分の契約している会社とは違う会社の話だから関係ない」

しかし、決済代行という仕組みそのものが、程度の差はあれ「入金までのタイムラグ」を生む構造である以上、キャッシュレス決済を導入している飲食店であれば、多かれ少なかれ同じ構造の中にいます。「関係ない」のではなく、「影響の大きさが店舗によって異なる」だけと捉えるのが実務的です。

自店のキャッシュレス決済比率がどの程度か、一度確認してみることが、リスクを正しく把握する第一歩になります。

まとめ

キャッシュレス決済比率が高い店舗ほど、資金繰りが特定の決済代行会社に依存する構造になりやすいという点を整理しました。

- キャッシュレス化は「入金までのタイムラグ」を伴う

- 比率が高いほど、決済代行会社への資金繰りの依存度も高まる

- 「関係ない」ではなく「影響の大きさが異なる」と捉えることが大切

具体的な備え方は、How記事(決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策)にまとめています。

本記事は、飲食店が決済代行会社への依存構造を理解するための一般的な考え方をまとめたものであり、キャッシュレス決済の導入自体を否定するものではありません。特定の金融商品・法的対応を推奨するものでもありません。本シリーズの背景となった事例についてはシリーズ親記事をご覧ください。

投稿者プロフィール

最新の投稿

MEO対策2026年7月15日生成AIで口コミを分析する具体手順|ツール名・プロンプト例つき

MEO対策2026年7月15日生成AIで口コミを分析する具体手順|ツール名・プロンプト例つき MEO対策2026年7月14日飲食店だけじゃない!美容室・整体院のためのMEO対策入門

MEO対策2026年7月14日飲食店だけじゃない!美容室・整体院のためのMEO対策入門 AIO・LLMO対策2026年7月14日AIに引用されやすい記事構成テンプレート|ライター・SEO担当者向け実践ガイド

AIO・LLMO対策2026年7月14日AIに引用されやすい記事構成テンプレート|ライター・SEO担当者向け実践ガイド AIO・LLMO対策2026年7月14日AIO対策でよくある失敗事例5つと回避策|飲食店が陥りがちな落とし穴

AIO・LLMO対策2026年7月14日AIO対策でよくある失敗事例5つと回避策|飲食店が陥りがちな落とし穴