飲食店の資金繰りリスクはどこに潜むか|決済手段別の落とし穴

matokaスタッフ

matokaスタッフ多くの飲食店では、クレジットカード、QRコード決済、電子マネーなど、複数の決済手段を併用しています(詳しい経緯はシリーズ親記事「全東信の破産から学ぶ、飲食店の決済・入金リスク対策」をご覧ください)。

この記事では、決済手段ごとにどのようなリスクが潜んでいるのかを整理し、一極集中と分散、それぞれの考え方を紹介します。

決済手段が多いほど確認すべき契約も増える

クレジットカード、QRコード決済、電子マネーなど、決済手段を増やすほど、お客様の利便性は高まります。一方で、それぞれの決済手段は多くの場合、別々の決済代行会社・サービス提供会社と契約する形になります。

つまり、決済手段が多いほど、確認すべき契約書の数も増えるということです。「どの決済手段が、どの会社を経由しているか」を把握できていない店舗も少なくありません。

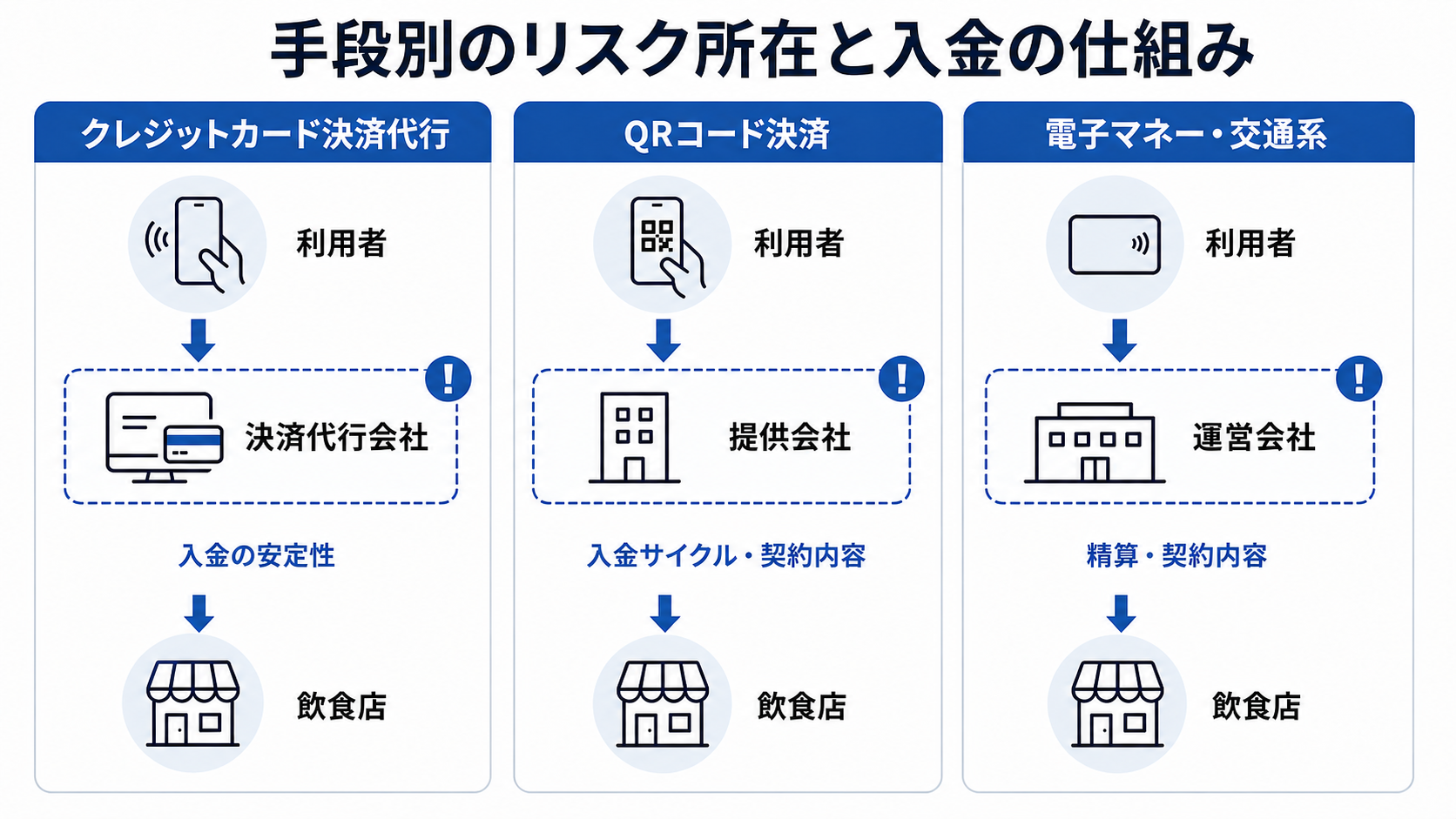

手段別のリスク所在

クレジットカード決済代行

クレジットカード決済は、多くの場合、決済代行会社が売上を立て替えて一定サイクルで入金する仕組みです。決済代行会社の経営状況が、入金の安定性に直結します。

QRコード決済

QRコード決済も、提供会社を経由して入金される仕組みが一般的です。提供会社によって入金サイクルやキャンペーン内容が異なるため、契約内容を個別に確認しておく必要があります。

電子マネー・交通系

電子マネーや交通系決済も、それぞれの運営会社を経由して精算されます。利用頻度が低い決済手段ほど、契約内容の確認が後回しになりがちな点に注意が必要です。

一極集中と分散、それぞれのメリット・注意点

決済手段を1社(またはまとめて対応できる代行会社1社)に集約すると、手数料交渉や事務処理がシンプルになるというメリットがあります。一方で、その1社に何かあったときの影響が大きくなるという注意点もあります。

逆に、決済手段ごとに複数の会社と契約する(分散する)場合は、1社にトラブルが起きても影響範囲を限定できる可能性がありますが、契約管理の手間は増えます。

どちらが正解ということではなく、自店の状況に合わせて、「集約のメリット」と「分散によるリスク軽減」のバランスを意識することが大切です。

まとめ

決済手段ごとに、リスクの所在や確認すべきポイントが異なります。

- 決済手段が多いほど、確認すべき契約も増える

- クレジットカード・QRコード・電子マネー、それぞれ入金の仕組みが異なる

- 一極集中と分散にはそれぞれメリット・注意点があり、自店に合ったバランスを意識する

具体的な備え方は、How記事(決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策)にまとめています。

本記事は、決済手段ごとの一般的な仕組みとリスクの所在を整理したものであり、特定の決済サービスの優劣や信用度を評価するものではありません。本シリーズの背景となった事例についてはシリーズ親記事をご覧ください。

投稿者プロフィール

最新の投稿

MEO対策2026年7月15日生成AIで口コミを分析する具体手順|ツール名・プロンプト例つき

MEO対策2026年7月15日生成AIで口コミを分析する具体手順|ツール名・プロンプト例つき MEO対策2026年7月14日飲食店だけじゃない!美容室・整体院のためのMEO対策入門

MEO対策2026年7月14日飲食店だけじゃない!美容室・整体院のためのMEO対策入門 AIO・LLMO対策2026年7月14日AIに引用されやすい記事構成テンプレート|ライター・SEO担当者向け実践ガイド

AIO・LLMO対策2026年7月14日AIに引用されやすい記事構成テンプレート|ライター・SEO担当者向け実践ガイド AIO・LLMO対策2026年7月14日AIO対策でよくある失敗事例5つと回避策|飲食店が陥りがちな落とし穴

AIO・LLMO対策2026年7月14日AIO対策でよくある失敗事例5つと回避策|飲食店が陥りがちな落とし穴