決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策

matokaスタッフ

matokaスタッフ決済代行会社が経営破綻し、加盟店への入金が止まる――そうしたニュースが報じられるたび、「うちの店は大丈夫か」と不安になった経営者は少なくないはずです。

このシリーズでは、そうした個別のニュースを入口に、飲食店が決済代行会社の破綻に対してどう備えるべきかを整理しています(詳しい経緯は〔シリーズ親記事:全東信の破産から学ぶ、飲食店の決済・入金リスク対策〕をご覧ください)。

本記事はシリーズの実践編として、どの決済代行会社を使っていても共通して意識すべき、今日からできる資金繰り対策をチェックリスト形式でまとめます。

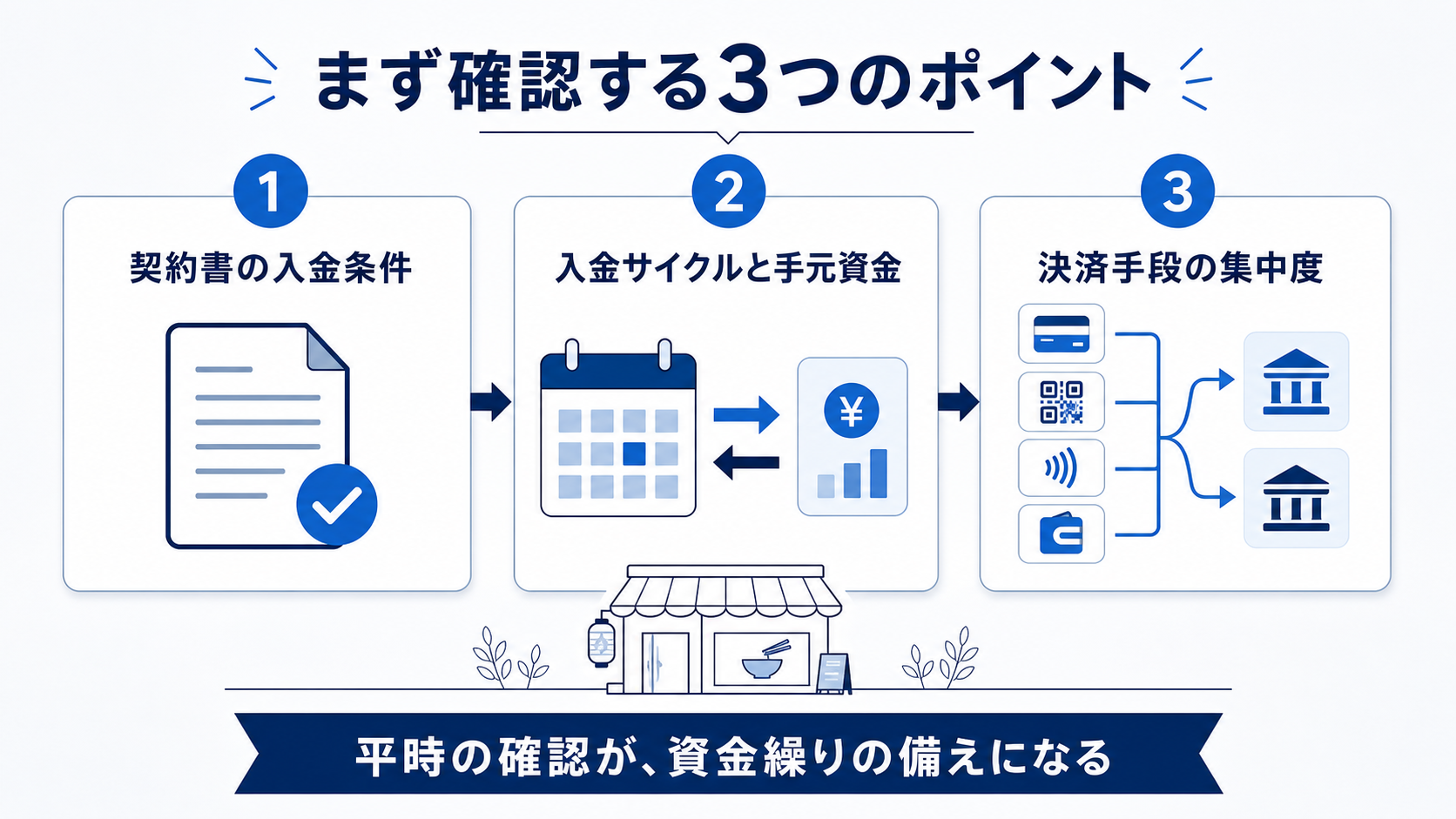

まず確認する3つのポイント

決済代行会社のリスクに備えるうえで、最初に確認すべきポイントは次の3つです。どれも「今の契約を見直すだけ」で確認できるものばかりです。

① 契約書の入金条件

契約書の中でも特に確認したいのが、次の項目です。

- 入金サイクル(月何回・締め日から何日後に入金されるか)

- 途中解約時の取り扱い(違約金の有無、解約後の未入金分の扱い)

- 契約先が倒産した場合の取り扱いに関する条項の有無

「契約時に一度説明を受けただけ」というケースは多いものです。年に一度は契約書を見返す習慣をつけることをおすすめします。

② 入金サイクルと手元資金のバランス

決済代行会社を経由する決済は、売上が発生してから実際に入金されるまでにタイムラグがあります。このタイムラグの間、店舗側は「売上はあるが手元に現金がない」状態になります。

入金サイクルが長いほど、このタイムラグ中に何らかのトラブル(決済代行会社の経営不安など)が起きた場合の影響も大きくなります。自店の入金サイクルがどの程度かを把握し、そのサイクル分の運転資金を別途確保できているかを確認しておきましょう。

③ 決済手段の集中度

すべての決済(クレジットカード・QRコード決済・電子マネー等)を1社の決済代行会社に集約している場合、その1社にトラブルが起きたときの影響範囲がそのまま店舗の売上全体に及びます。

- 主要な決済手段が何社に分かれているか

- 売上のうち、特定の決済手段に依存している割合はどれくらいか

をこの機会に棚卸ししてみましょう。

資金繰りを分散させる考え方

決済手段の分散

決済手段を1社に集約すると、手数料交渉や事務処理はシンプルになりますが、その分「その1社に何かあったときの影響」も大きくなります。

すべてを分散させる必要はありませんが、次のような考え方が参考になります。

- 主要な決済手段(クレジットカード等)は、複数の選択肢を把握しておく

- 新規契約や乗り換えの際は、手数料の安さだけでなく、入金サイクルや会社の事業継続性も比較材料に加える

- 「今の決済代行会社が使えなくなったら、どのくらいの期間で代替手段に切り替えられるか」を一度シミュレーションしておく

運転資金の確保

決済代行会社のトラブルに限らず、資金繰りの基本として、次のような一般的な考え方が挙げられます。

- 売上の入金サイクル分(例:入金までに2週間かかるなら、2週間分程度)の運転資金を目安に手元資金を確保する

- 資金調達の選択肢(融資・補助金・支援制度など)について、必要になってから調べるのではなく、平時から情報を把握しておく

※ 具体的な資金調達手段(融資商品・保険商品など)の選定は、店舗ごとの状況によって適切な選択肢が異なるため、本記事では個別の商品・サービスの推奨は行いません。専門家(顧問税理士・金融機関・商工会議所等)への相談をおすすめします。

チェックリスト(保存版)

今日から確認できる項目をチェックリストにまとめました。

- ☐ 主要な決済代行会社との契約書を最後に確認したのはいつか思い出せる

- ☐ 自店の入金サイクル(締め日〜入金日)を把握している

- ☐ 入金サイクル分の運転資金の目安を把握している

- ☐ 決済手段が特定の1社に集中しすぎていないか確認した

- ☐ 決済代行会社が使えなくなった場合の代替手段を把握している

- ☐ 資金調達の相談先(顧問税理士・金融機関・商工会議所等)を把握している

すべてにチェックが付かなくても問題ありません。まずは「知らなかった項目」を一つずつ確認していくことが、備えの第一歩です。

まとめ

決済代行会社の破綻は、いつ・どの会社に起きるか予測できるものではありません。だからこそ大切なのは、「どの決済代行会社を使っていても、自店として確認しておくべきこと」を日頃から押さえておくことです。

- 契約書の入金条件を年1回は見直す

- 入金サイクル分の運転資金を確保する

- 決済手段・資金繰りの相談先を平時から把握しておく

この3点から、まずは自店の状況を整理してみてください。

本記事は、飲食店が決済代行会社の破綻に備えるための一般的な考え方をまとめたものであり、特定の金融商品・法的対応を推奨するものではありません。資金調達や契約に関する具体的な判断は、専門家(税理士・金融機関等)にご相談ください。本シリーズの背景となった事例については〔シリーズ親記事〕をご覧ください。

投稿者プロフィール

最新の投稿

経営リスク管理2026年7月12日全東信の破産から学ぶ、飲食店の決済・入金リスク対策|報道情報をもとに整理

経営リスク管理2026年7月12日全東信の破産から学ぶ、飲食店の決済・入金リスク対策|報道情報をもとに整理 経営リスク管理2026年7月12日決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策

経営リスク管理2026年7月12日決済代行会社の破綻リスクにどう備えるか|今日からできる資金繰り対策